开云体育(中国)官方网站 历史油价上行阶段的大类资产进展【华福金工·李杨团队】

登录新浪财经APP 搜索【信披】稽察更多考评等第

(起首:贝塔阿尔法)

// 核心论断 //

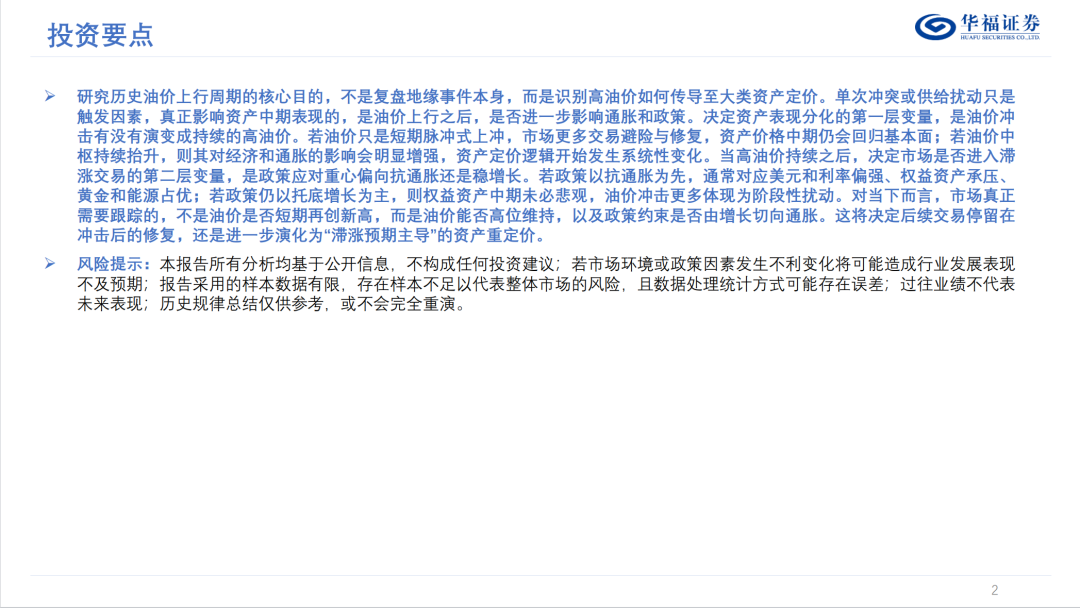

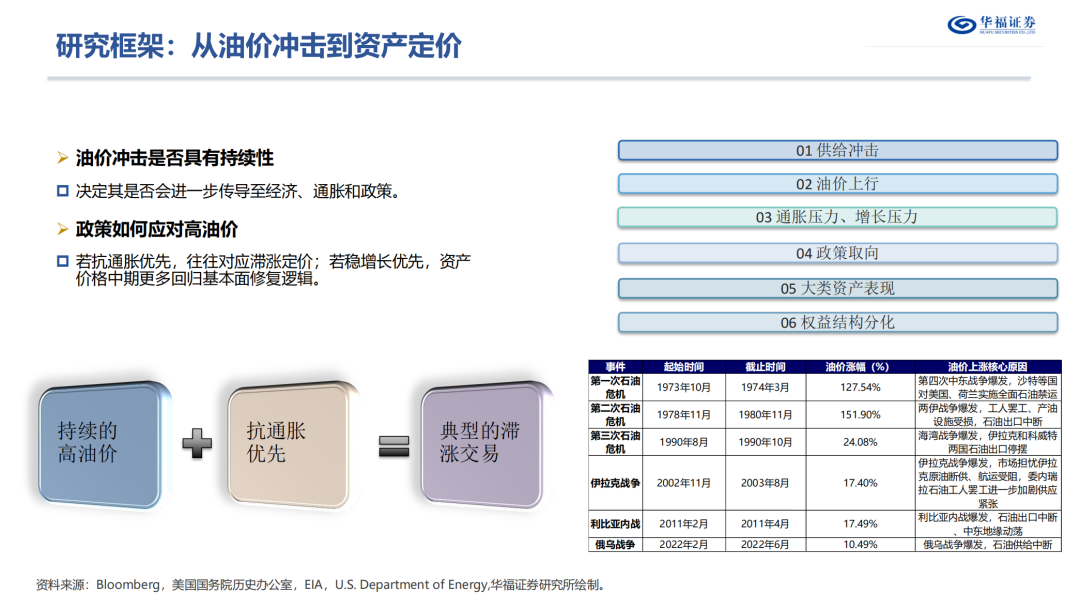

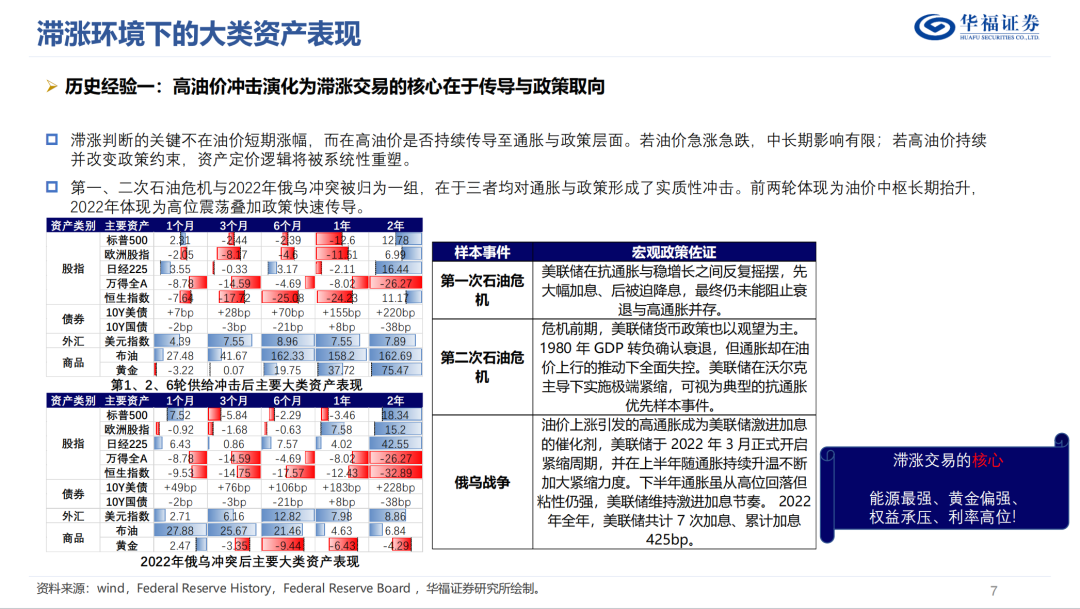

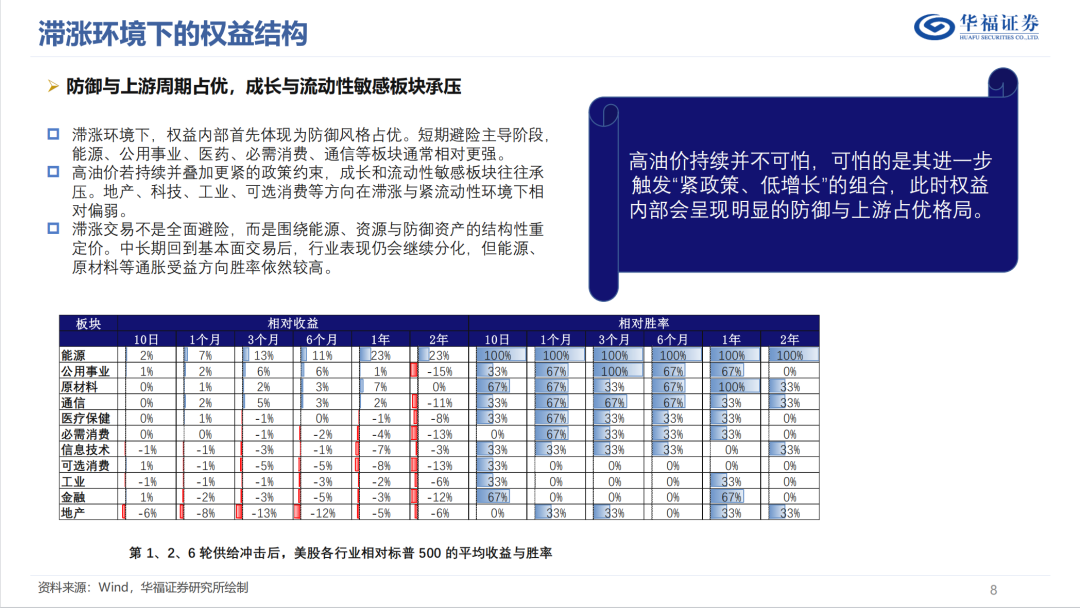

研究历史油价上行周期的核心目的,不是复盘地缘事件本人,而是识别高油价如何传导至大类资产订价。单次冲破或供给扰动仅仅触发因素,真的影响资产中期进展的,是油价上行之后,是否进一步影响通胀和政策。决定资产进展分化的第一层变量,是油价冲击有莫得演变成抓续的高油价。若油价仅仅短期脉冲式上冲,市集更多来往避险与设备,资产价钱中期仍会总结基本面;若油价核心抓续抬升,则其对经济和通胀的影响会显然增强,资产订价逻辑启动发生系统性变化。当高油价抓续之后,决定市集是否参加滞涨来往的第二层变量,是政策移交重点偏向抗通胀一经稳增长。若政策以抗通胀为先,时时对应好意思元和利率偏强、职权资产承压、黄金和能源占优;若政策仍以托底增长为主,则职权资产中期偶然悲不雅,油价冲击更多体现为阶段性扰动。对当下而言,市集真的需要追踪的,不是油价是否短期再翻新高,而是油价能否高位守护,以及政策抑止是否由增长切向通胀。这将决定后续来往停留在冲击后的设备,一经进一步演化为“滞涨预期主导”的资产重订价。

风险指示:本论说通盘分析均基于公开信息,不组成任何投资暴虐;若市集环境或政策因素发生不利变化将可能酿成行业发展进展不足预期;论说摄取的样本数据有限,存在样本不足以代表全体市集的风险,且数据处理统计形式可能存在裂缝;过往功绩不代表改日进展;历史规定总结仅供参考,或不会完全重演。

// 论说正文 //

>>>

研究论说称号:《历史油价上行阶段的大类资产进展——全国大类资产竖立与A股相对收益》

对外发布时刻:2026年3月17日

论说发布机构:华福证券研究所

本论说分析师:李杨 SAC:S0210524100005;王程畅 SAC:S0210526020002

· 往期记忆 ·

· 往期记忆 ·资产竖立标的研究

]article_adlist-->《行业竖立研究胜率篇:因子动量——资产竖立系列论说(一)》《行业竖立宏不雅篇:角落驱动的逻辑——资产竖立系列论说(二)》

《行业竖立研究赔率篇:订价预期收益——资产竖立系列论说(三)》

《行业竖立研究:寻找胜率与赔率的均衡——资产竖立系列论说(四)》

《不同通胀状态下,A 股市聚积不雅决策逻辑研究——资产竖立系列论说(五)》

《应用转债构建低波动固收+策略——资产竖立系列论说(六)》

《宏不雅流动性对A股的传导和订价——资产竖立系列论说(七)》

《宏不雅经济目的对市集订价的趋势与回转特征——资产竖立系列论说(八)》

《固收+的多策略探索——资产竖立系列论说(九)》

《公募基金抓仓对行业的订价解析及策略想象——资产竖立系列论说(十)》

《稳中求胜:本事目的驱动的正经资产竖立策略——资产竖立系列论说(十一)》

《行业竖立遴荐的新探索:从多因子走向多策略》

《基于宏不雅环境分袂的ROE杜邦三要素驱动分析》

《解析ETF抓仓特征的行业竖立新视角——资产竖立系列论说(十二)》

《微盘股的逾额还有抓续性吗?——资产竖立系列论说(十三)》

《王人备收益新想考:挖掘市集信号与风险偏好的关联——资产竖立系列论说(十四)》

《鸠合预期和趋势视角的宏不雅订价来往模式》

《由胜率景气逻辑起程的量价择时增强行业轮动探索》

《极致格调化的高beta行业竖立策略探讨》

市集居品研究

《BETA的首先:FOF基金市集分析及预测——居品市集研究系列论说(一)》

《开辟ETF发展的第二战场——居品市集研究系列论说(二)》

《高质地发展下,多视角看量化基金的成长新能源——居品市集研究系列(三)》

《从综合化匹配欠债需求看“固收+”基金角落增长点——居品市集研究系列(四)》

《后资管新规期间,主动职权基金的市集需求重构——居品市集研究系列(五)》

《存量博弈阶段,指数增强或迎政策机遇期——居品市集研究系列(六)》

《ETF下半场,增长形式的重塑与切换——居品市集研究系列(七)》

《再看主动职权:行业赛谈的终结和格调策略的崛起》

基金居品研究

《职权基金分析框架:多元立体策略分类及解析——基金居品研究系列论说(一)》

《纯债基金的Beta分解和Alpha优选——基金居品研究系列论说(二)》

《哪些因素在驱动主动职权基金赢得逾额收益——基金居品研究系列论说(三)》

《抽丝剥茧,开云体育“固收+”基金的风险特征分析与组合优选——基金居品研究系列论说(四)》

《主动职权基金的另类选基决议:指数增强的逻辑筛选——基金居品研究系列论说(五)》

《Beta 视角下的逾额收益不雅察 ——纯债基金逾额收益的驱动因素分析》

《如何遴荐短期功绩欠安的职权基金》

《在变与不变中寻找均衡点:抱团格调轮动的选基决议——基金居品研究系列论说(六)》

《主动职权基金的另类选基决议:高弹性主动职权基金的策略构建——基金居品研究系列论说(七)》

《职权基金遴荐新想路:来自资产竖立多策略的启示——基金居品研究系列论说(八)》

《低估值央国企策略配景下的职权基金遴荐——基金居品研究系列论说(九)》

《高景气逻辑再重构下的职权基金遴荐——基金居品研究系列论说(十)》

《高盈利质地多维评价体系下的职权基金遴荐——基金居品研究系列论说(十一)》

《转债类固收+居品分类与竖立想路——基金居品研究系列论说(十二)》

《量化基金收益连续性的深度拆解:正经降服宽基指数的基金组合构建——基金居品研究系列论说(十三)》

《如何通过收益风险特征构建不同弹性的“固收+”基金优选策略》

《高盈利质地+红利:具有永久竖立价值的职权基金策略》

《如何通过基金居品捕捉智能驾驶产业契机》

金钱搞定标的研究

《基金投顾:金钱搞定转型新篇章——金钱搞定研究系列(一)》

《金钱搞定贸易模式变革:从卖方到买方的关键旅途——金钱搞定研究系列(二)》

《机构篇:面向改日金钱搞定的to BCA业务模式探讨——金钱搞定研究系列(三)》

《看见【她们】:掘金女性金钱搞定的蓝海市集——金钱搞定专题研究(一)》

《多元监管视角预测投顾业务发展——金钱搞定专题研究(二)》

《如何应用投教构筑行业的飞轮效应——金钱搞定专题研究(三)》

《好意思国资管机构发展千里浮录——投顾转型必要性深度剖析》

《投顾 B to A 业务模式的国外教授与中国落地想路——金钱搞定专题研究(四)》

《公募存量期间强人恒强,居品理论或生变》

固收标的研究

《转债经典策略解析及重构——可转债系列研究(一)》《转债投资的三个焦点:转债动量、景气度和信用——可转债系列研究(二)》《可转债首日订价:深度解析及投资契机——可转债系列研究(三)》

《收益与风险的均衡:系统描画转债中不雅特征——可转债系列研究(四)》

《成长股到成长转债——可转债系列研究(五)》

《转债强赎研究进阶篇 ——可转债研究系列(六)》

《转债市集行业策略探索——可转债研究系列(七)》

《风险优化视角下的王人备收益策略新想路》

《转债策略如何通过高YTM转债瓦解跑赢中证转债》

《什么是影响利率拐点的关键变量?》

《汇率波动与资金流向:解构股市资金驱动逻辑》

]article_adlist-->固收定量研究《债券市集的赔率来往结构解析 ——固收定量研究系列(一)》

《日期效应和宏不雅目的背后的债券市集订价逻辑 ——固收定量研究系列(二)》

《多维度宏不雅目的背后的利率订价逻辑——固收定量研究系列(三)》

选股策略系列

《券商金股全景特征解析》

《成长股景气投资的笃定性进步旅途》

《价值选股策略的高胜率已毕旅途》

《高盈利质地选股策略深度解析及适用性探讨》

《选股策略的重构:多策略的竖立决议演绎》

《低估值央国企的逾额收益抓续性研究及选股想路》

《红利格调及“红利+”策略探索》

《低情切度股票的逾额收益探索》

《基于格调遴荐的ESG选股深度研究及策略探索》

《捕捉永久趋势重叠短期风险预警的红利行情研判》

《极点行情前后因子进展梳理及决策旅途》

《极致格调下的高beta策略探讨》

《极致格调下的高beta策略探讨(二)高beta策略的组合竖立》

《由股票均线位置蕴含的趋势音问延申的选股策略》

《基于格调治量的龙头股选股策略探讨》

市集不雅察系列

《行业板块拥堵度深度解析》

《复盘:市集在触底前后特征进展分析》

《公募基金行业加减仓背后的来往逻辑》

《主动职权vs固收+,行业竖立逻辑深度解析》

《王人备收益策略的进阶想考:估值,ERP与赔率》

《量化基金回撤分析与择时》

《身分股诊治对指数及股票的影响解析》

《纯债基金的久期估测》

《日期效应背后的择时策略探究》

《超配国企基金会带来怎样的功绩进展?》

《市集半月效应和宏不雅流动性的择时》

《拨云未见日,预期再重构——2023下半年A股市集策略预测》

《来往范式的重塑--2023年A股市集预测及策略移交》

《从主题到干线的演绎——2024年A股市集策略预测》

《从身分股诊治看指数估值、盈利变化》

《从“低估值”到“高增速”罗网的演绎》

《DMA策略带来的小微盘股风险开释及长进预测》

《归附真实估值和盈利水平:指数加权和全体法目的的实用性及各别拆解》

《干线切换时基金司理如何作念切换》

]article_adlist-->金融居品面面不雅《好意思国对冲基金都摄取哪些投资策略?——金融居品面面不雅系列(一)》

《基金居品质命周期:清盘vs“迷你”——金融居品面面不雅系列(二)》

《港股布局:公募基金和南向资金有何异同——金融居品面面不雅系列(三)》

《红利ETF的居品力究竟在那里?——金融居品面面不雅系列(四)》

《主动ETF会成为市集新蓝海吗?——金融居品面面不雅系列(五)》

《永久视角下,小盘基金的新赛谈在那里?》

基金市集追踪

《行稳致远:公募基金行业2021打算气象全景分析》

《领域盈利双双承压,纯债基金成增长驱能源——公募基金行业2022半年报综述》

《打算环境承压,存量期间或将开启——公募基金行业2022年全景记忆》

待业金系列研究

《个东谈主待业金:政策配景、贸易模式、客户画像和竞争理论的全国推行及中国推演——待业金专题研究系列(一)》

]article_adlist-->法律声明及风险指示

通过本公众号发布的不雅点和信息仅供华福证券客户中恰当《证券期货投资者适合性搞定办法》章程的机构类专科投资者参考。因公众号暂时无法陶冶探望纵脱,若您并非华福证券客户中的机构类专科投资者,请您取消情切,请勿订阅、禁受或使用本公众号中的任何信息。对由此给您酿成的未便走漏诚实歉意,感谢您的领路与互助!

本公众号所载推行仅面向专科机构投资者,任何不恰当前述条目的订阅者,敬请订阅前自行评估禁受订阅推行的适合性。订阅本公众号不组成任何左券或答允的基础,华福证券不因任何订阅或禁受本公众号推行的动作而将订阅东谈主视为本公司的客户。

本公众号不是华福证券研究论说的发布平台,所载推行均来自于华福证券已认真发布的研究论说,订阅者若使用所载而已,有可能会因穷乏对完好论说的了解或穷乏联系的解读而对其中关键假定、评级、方针价等推行产生领路上的歧义。提请订阅者参阅华福证券已发布的完好证券研究论说,仔细阅读其所附各项声明、信息暴露事项及风险指示,情切联系的分析、预测大要成立的关键假定条目,情切投资评级和证券方针价钱的预测时刻周期,并准确领路投资评级的含义。

华福证券对本公众号所载而已的准确性、可靠性、时效性及完好性不作任何昭示或示意的保证。本公众号而已、看法等仅代表起首证券研究论说发布当日的判断,联系研究不雅点可依据华福证券后续发布的证券研究论说在不发布见告的情形下作出革新。华福证券的销售东谈主员、来往东谈主员以偏激他专科东谈主士可能会依据不同假定和法式、摄取不同的分析姿首而理论或书面发表与本公众号而已看法不一致的市集指摘或来往不雅点。

本公众号推行并非投资决策管事,在职何情形下都不组成对禁受本公众号推行受众的任何投资暴虐。订阅者应当充分了解各样投资风险,字据自身情况自主作念出投资决策并自行承担投资风险。对依据或者使用本公众号所载而已所酿成的任何扫尾,华福证券均不承担任何体式的包袱。 ]article_adlist-->本公众号偏激推送推行的版权归华福证券通盘。未经华福证券预先书面许可,任何机构或个东谈主不得以任何体式转载、翻版、复制、刊登和援用联系推行,不然由此酿成的一切不良扫尾及法律包袱由暗里转载、翻版、复制、刊登和援用者承担。

END ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

快乐飞艇pk10官网入口

海量资讯、精确解读,尽在新浪财经APP

快乐飞艇pk10官网入口