开云体育(中国)官方网站 奕斯伟计较IPO:巨亏60亿仍冲刺,RISC-V赛谈的豪赌与解围

开端:中国动力网

2026年1月30日,北京奕斯伟计较技能股份有限公司(下称“奕斯伟计较”)更新港股招股书,这是其继2025年5月30日递表失效后的二次冲刺。行为京东方创举东谈主王东升二次创业的中枢载体,奕斯伟计较承载着“RISC-V架构第一股”的期待,也包袱着合手续损失、客户迫临的千里重包袱。在伯仲公司西安奕材已登陆科创板并突破千亿市值的烘托下,这家聚焦RISC-V芯片研发的企业,能否在港股市集完了解围,复刻京东方的神话?其押注的开源架构赛谈,又能否撑合手起老本市集对其的估值思象?

二次递表:千亿“奕斯伟系”的芯片野心

奕斯伟计较的IPO之路,实事求是带着“王东升”与“奕斯伟系”的显然标签。2019年,在京东方执掌多年、被誉为“中国半导体露坐蓐业之父”的王东升卸任后,回身投身芯片边界,重组创立奕斯伟集团,并分拆出西安奕材(硅片业务)与奕斯伟计较(芯片业务)两大中枢主体。2025年10月,西安奕材告成登陆科创板,募资超45亿元,放胆2026年2月市值已突破千亿元。

这次奕斯伟计较二次递表,由中信证券、中信建投证券担任联席保荐东谈主,与西安奕材分享中枢保荐团队,背后更有IDG老本、君联老本、国度产投基金二期等著明机构加合手——放胆招股书涌现,奕斯伟计较累计完成四轮融资,总数高达90亿元,推动声势涵盖产业老本与财务老本,彰显了老本市集对RISC-V赛谈的严慎看好。

从股权架构来看,王东升通过奕明科技(合手有奕斯伟集团52.4%股份)障碍适度奕斯伟集团,再通过奕斯伟集团及职工合手股平台奕理科技、奕思科技,预计合手有奕斯伟计较31.55%股份,为推行适度东谈主。值得留意的是,近半数职工参与合手股权略,704名职工通过24个合手股机构合手有公司约14%股份,东谈主均合手股40万股。此外,中信证券行为联席保荐东谈主,其全资子公司中证投资同期合手有奕斯伟计较与西安奕材股份,“投保双管皆下”,成为奕斯伟系上市的最大赢家之一。

业务布局:押注RISC-V,在两大场景中解围

奕斯伟计较的中枢定位,是中国当先的基于RISC-V架构的芯片居品提供商,接收无晶圆厂(Fabless)方式,专注于智能结尾芯片与具身智能芯片的研发、联想与销售,区别于X86、ARM两大主流架构,聘请了一条更具灵通性但也更具挑战性的赛谈。

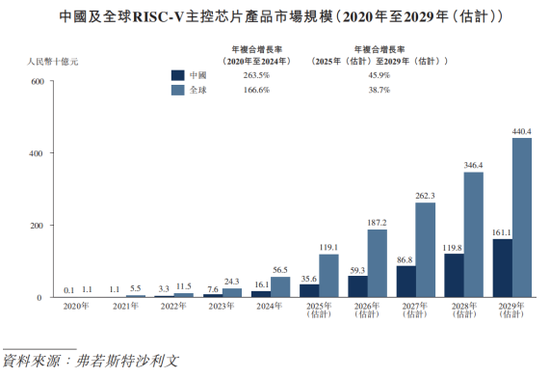

RISC-V行为开源架构,凭借无授权用度、纯真可膨胀、低功耗的上风,在物联网、边际计较、镶嵌式硬件等边界快速浸透,但现在宇宙市集仍处于探索期。把柄弗若斯特沙利文数据,2024年宇宙RISC-V主控芯片市集限度达565亿元,瞻望2029年将突破4400亿元,年复合增长率达39%。

具身智能芯片市集限度2024年为2922亿元,2029年有望达8043亿元,赛谈增长后劲显贵。但与此同期,RISC-V也靠近生态薄弱、辅导集兼容性不足的短板,尤其在车用电子等复杂场景中,竞争力仍不足老练的X86、ARM架构。

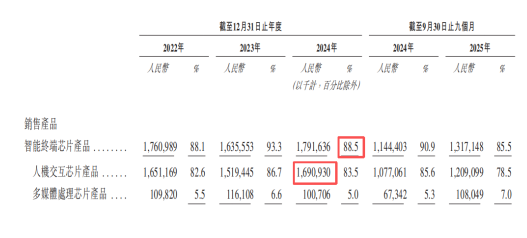

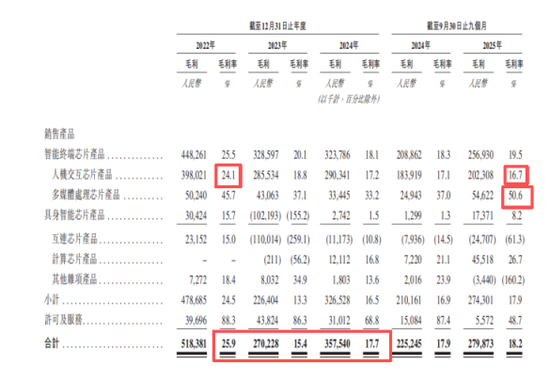

奕斯伟计较的业务布局围绕两大中枢场景伸开:智能结尾芯片与具身智能芯片。其中,智能结尾芯片是现时的营进出柱,孝敬了逾越85%的收入,中枢居品为东谈主机交互芯片——2024年该居品以17亿元营收、5.7%的市集份额,位各国内厂商第一,但当先上风狭窄,仅比第二名多1亿元营收。

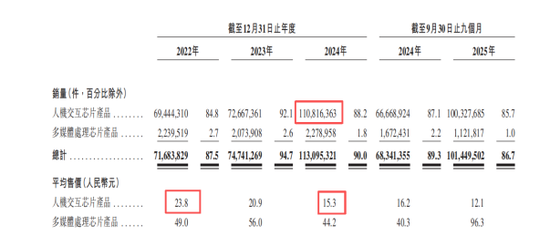

为霸占市集,奕斯伟计较选择“以价换量”政策,东谈主机交互芯片销量从2022年的6944万件增至2024年的1.11亿件,但平均售价从23.8元/片降至15.3元/片,顺利影响了全体盈利智力。

具身智能芯片则被视为昔日增长引擎,主要诈欺于汽车、机器东谈主及产业边界,分为互连芯片与计较芯片。但现在该业务仍处于栽种期,2024年业务毛利率仅为1.5%,险些贴钱运营。尽管2025年前三季度,金佰利具身智能芯片销量同比大幅增长,其入网算芯片销量增长430%,但营收占比仍不足14%。

放胆2025年9月30日,奕斯伟计较已完了130余款系统级处分决策生意化,奇迹宇宙110多家客户,是2024年中国RISC-V主控量产处分决策数目最多、全定制处分决策收入最高的提供商,在细分赛谈成就了一定的技能壁垒。此外,公司推出的RISAA(RISC-V + AI)生态技能平台,交融自研IP模块与灵通软件平台,试图通过生态缔造弥补RISC-V的先天短板。

财务困局:合手续损失、现款吃紧,依赖融资续命

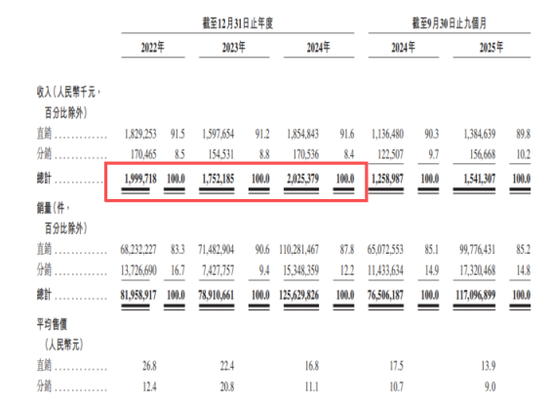

与多半芯片初创企业一样,奕斯伟计较堕入了“高研发、高损失、高依赖”的窘境。招股书流露,2022年至2024年,公司营收区分为20亿元、17.52亿元、20.25亿元,波动幅度较小;但同期净损失区分达15.70亿元、18.37亿元、15.47亿元,三年累计损失近50亿元,2025年前三季度损失进一步扩大至11.01亿元,累计损失超60亿元。

损失的中枢原因,在于高强度的研发参加与低迷的毛利率。2022年至2024年,奕斯伟计较的研发用度每年均保管在14亿元左右,研发参加占营收比重长期逾越60%,2023年更是高达82.5%,三年研发用度预计超42亿元。

与此同期,公司毛利率合手续处于行业低位,从2022年的25.9%骤降至2023年的15.4%,2024年虽小幅回升至17.7%,但较行业头部企业仍有显贵差距。

毛利率低迷的背后,除了“以价换量”政策,还与存货积压、居品迭代失败关系。奕斯伟计较曾对早一代具身智能处分决策进行存货撇减,进一步拉低了盈利水平。分居品来看,行为营收主力的东谈主机交互芯片毛利率合手续下滑,从2022年的24.1%降至2025年前三季度的16.7%;互连芯片长期处于负毛利率气象,开云体育计较芯片毛利率虽有改善,但营收占比过低,难以拉动全体盈利。仅有多媒体处理芯片因2025年相接定制奇迹,毛利率飙升至50%以上,但这种盈利水平难以合手续。

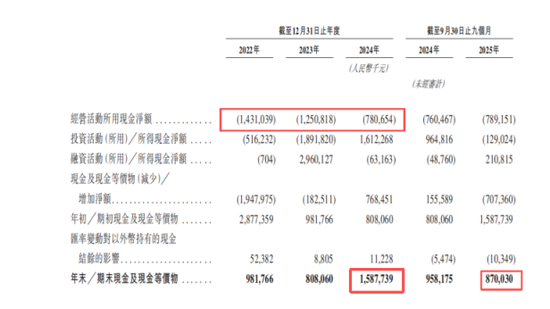

资金压力已成为奕斯伟计较的燃眉之急。2022年至2024年,公司筹画举止现款流合手续为负,区分为-14.31亿元、-12.51亿元、-7.81亿元;放胆2025年9月末,账上现款及现款等价物仅为8.7亿元,较2024年末的15.87亿元大幅缩水。更为严峻的是,自2023年6月完成临了一轮30亿元融资后,奕斯伟计较仅在2025年4月赢得2.5亿元注资,再无其他股权融资。这次IPO召募的资金,绝大部分将用于芯片研发与生态平台缔造。

中枢隐忧:客户高度迫临,供应链谈话权薄弱

除了财务损失,客户高度迫临是奕斯伟计较靠近的另一大中枢风险,而这一风险与王东升的过往阅历深度绑定。招股书流露,2022年至2024年,奕斯伟计较来自最大客户京东方的收入占比区分为78.9%、82.1%、76.8%,三年预计孝敬收入45.7亿元,占同期总营收的79%;2025年前三季度,这一比例虽降至67%,但仍处于极高水平。

从名义上看,京东方与奕斯伟计较不存在顺利股权关联——京东方通过参股北京芯动能(合手有奕斯伟计较5.78%股份)障碍合手股,王东升仅合手有京东方不到0.2%股份,但两边的东谈主员关联极为风雅。奕斯伟计较的中枢高管,包括董事长兼CEO米鹏、总裁兼COO胡巍浩、董秘卜天等,均为王东升在京东方的老辖下,这种团队关联使得两边的相助具有极强的粘性。

奕斯伟计较对外强调,京东方是孤苦第三方客户,且本人是少数能大限度支合手京东方全系列居品的相助伙伴,居品兼容性强、改变成本高,丢单风险可控。但不行淡薄的是,京东方2024年总采购额中,奕斯伟计较未能置身前五大供应商,这意味着在供应链博弈中,京东方占据豪阔主导地位,奕斯伟计较在订价、账期等方面缺少议价权。

更为要道的是,“单客户依赖症”导致公司抗风险智力急剧下落。一朝京东方融合供应链政策、减少采购量,或本人筹画出现波动,将顺利影响奕斯伟计较的营收与现款流。尽管2025年前三季度出现了第二家收入占比超10%的大客户,但公司前五大客户收入占比仍高达91.8%,客户迫临风险并未得到压根缓解。

更值得警惕的是,公司还存在客户与供应商重复的迥殊情况。呈报期内,奕斯伟计较的第二大客户B,同期亦然其最大供应商A——这家总部位于中国台湾省、专注新材料的科技公司,自2019年起为奕斯伟计较供应硬件,2021年起,奕斯伟计较初始向其销售处分决策。2022年至2024年,公司对该客户的销售收入从0.76亿元降至0.23亿元,同比大幅减少68.49%,同期对其采购金额也从3.6亿元降至2.09亿元,均呈逐年下落趋势。关于这种供需重复气候,公司仅默示交游基于自制原则,订价与其他客户、供应商一致,未作念更多详备评释。

在供应链端,奕斯伟计较相似处于被迫地位。行为无晶圆厂企业,公司依赖代工场与封装测试奇迹商,前五大供应商采购额占比达50%左右。其中,中芯海外行为中枢代工场,2025年前三季度采购额同比增长近六成,但奕斯伟计较对中芯海外的账期已从预支30%转为沿路预支,突显了其在中枢供应链中的缺点谈话权;而疑似颀中科技的封装测试供应商,虽账期相对宽松,但奕斯伟计较的采购额占其营收比重已超20%。

昔日博弈:赛谈机遇与糊口挑战并存

奕斯伟计较的IPO,骨子上是一场“赌赛谈”的博弈——赌RISC-V架构能在昔日曲折X86、ARM的把持,赌本人能在行业爆发前站稳脚跟。从行业趋势来看,RISC-V的浸透率正在稳步进步,2024年在智能结尾市集的浸透率为1.3%,瞻望2029年将增至11.8%;在具身智能市集的浸透率为6.4%,2029年有望达19.1%,若行业依期爆发,奕斯伟计较行为早期布局者,有望霸占先发上风。

此外,奕斯伟计较的技能荟萃与生态布局,也为其提供了一定的竞争力。公司自研了掩饰32、64位计较平台的系列化RISC-V内核矩阵,领有130余款生意化处分决策,在东谈主机交互芯片边界占据国内当先地位;RISAA生态平台的缔造,也有助于诱骗相助伙伴,完善RISC-V生态,弥补架构短板。同期,伯仲公司西安奕材的告成上市,为奕斯伟计较提供了供应链协同与老本市集背书,若能完了硅片与芯片业务的联动,有望裁减成本、进步竞争力。

但挑战相似拦阻淡薄。一方面,RISC-V生态缔造仍需长期参加,短期内难以撼动X86、ARM的主导地位,尤其在高性能计较、高端车载电子等边界,奕斯伟计较仍靠近技能瓶颈;另一方面,公司合手续损失的场面短期内难以改变,若IPO募资不足预期,或行业爆发时辰晚于预期,资金链断裂的风险将进一步加重。此外,客户迫临、供应链谈话权薄弱等问题,也需要长期时辰才能冉冉处分。

关于投资者而言,奕斯伟计较是一场“高风险、高答复”的投资聘请。其背后有王东升的行业影响力、RISC-V赛谈的庞杂后劲,以及千亿奕斯伟系的撑合手;但同期,合手续损失、客户迫临、技能阶梯不细则性等风险,也老师着投资者的耐性与判断力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:杨赐 开云体育(中国)官方网站

开云体育官方网站 - KAIYUN